Sabe quando você contrata uma operadora de internet e junto com este acesso você tem direito à contas de e-mail, armazenamento de documentos em um servidor na nuvem, ligações telefônicas e outros aplicativos vinculados? Esses serviços adicionais são os chamados SVA – Serviço de Valor Agregado ou Adicionado.

SVA é a definição de qualquer tipo de prestação de serviços que auxilia, de alguma maneira, uma atividade de telecomunicação. Sendo assim, um SVA não é um serviço de telecomunicação em si, mas um serviço que é disponibilizado atrelado a um serviço de telecomunicações existente, e por isso não está sujeito às regulamentações da ANATEL¹.

Assim, um celular que possui internet 3G ou 4G é um exemplo de serviço de telecomunicação, definido como SCM (Serviço de Comunicação Multimídia). Os demais serviços vinculados, como notícias por SMS, músicas, antivírus, ringtones personalizados e tantos outros ofertados, são os SVAs.

Entender essa diferenciação entre SCM e SVA é essencial pois eles possuem tributações diferentes entre si.

Legislação tributária sobre SVA

O SVA na prática, é um conceito que traz um número enorme de oportunidades de exploração de produtos e serviços, com baixa ou até nenhuma incidência de impostos. Esta diferença se dá em função dos diversos entendimentos judiciais e administrativos conflitantes existentes.

Para apresentar de forma concisa e clara essas diferenças, o Blog da Khomp convidou o especialista e mestrando em Direito Tributário, Bruce Bastos Martins, da Lobo e Vaz Advogados Associados para construir um panorama comparativo no que tange aos tributos ICMS (Imposto Sobre Circulação de Mercadorias e Serviços) e ISS (Imposto Sobre Serviços).

“Utilizei o estado de Santa Catarina como base para discussão do ICMS e o Superior Tribunal de Justiça (STJ) como catalisador do debate, uma vez que este recebe a judicialização de todos os demais estados da federação. Assim, este texto apresenta uma discussão para entendimento geral dos conflitos mencionados”, introduz Martins.

Quanto à tributação:

- SCM: tributado pelo ICMS e não por ISS

- SVA (incluindo Serviço de Conexão à Internet – SCI): não é tributado pelo ICMS, porém, discute-se a tributação por ISS, sobretudo após a Lei Complementar nº 157/2016, comentada abaixo.

Quanto ao entendimento judicial e administrativo com relação ao ICMS:

- Tribunal Administrativo Tributário de Santa Catarina (TAT/SC) distingue SCM de SVA, não tributando este último (Processos nº 670000028290 e nº 1470000012485);

- Tribunal de Justiça de Santa Catarina (TJ/SC) distingue SCM de SVA, não tributando este último (AI nº 2013.054219-9 e AC nº 2010.021155-6);

- Superior Tribunal de Justiça (STJ) distingue SCM de SVA, não tributando este último (REsp nº 754.393).

Quanto ao entendimento judicial e administrativo com relação ao ISS, anteriormente à Lei Complementar nº 157/2016:

- Tribunal de Justiça de Santa Catarina (TJ/SC) distingue SCM de SVA, obtendo decisões no sentido de tributar este último (AC nº 2010.001509-5);

- Superior Tribunal de Justiça (STJ) distingue SCM de SVA, obtendo decisões no sentido de não tributar este último (REsp nº 1183611).

Lei Complementar nº 157/2016:

“Após a publicação da Lei Complementar nº 157/2016, deu-se ainda mais fôlego ao debate de incidência do ISS sobre SVA, pois, com o acréscimo do item 1.09 na lista anexa à Lei Complementar 116/2003 (Lei Nacional do ISS), discute-se se este serviço é compreendido como “disponibilização, sem cessão definitiva, de conteúdos de áudio, vídeo, imagem e texto por meio da internet, respeitada a imunidade de livros, jornais e periódicos (exceto a distribuição de conteúdos pelas prestadoras de Serviço de Acesso Condicionado, de que trata a Lei no 12.485, de 12 de setembro de 2011, sujeita ao ICMS)”, finaliza.

Muito ainda há para se discutir sobre o assunto tributação em SVA. Manter-se atento às mudanças nas leis e complementos é a melhor opção para estar adequado às exigências do mercado.

Para informações adicionais sobre a legislação tributária sobre SVA e SCM, acesse LEI COMPLEMENTAR Nº 116, DE 31 DE JULHO DE 2003 aqui e LEI COMPLEMENTAR Nº 157, DE 29 DE DEZEMBRO DE 2016 aqui.

Agregue SVA à sua plataforma

A Khomp possui produtos específicos para provedores de serviços de telecomunicações que desejem agregar novas SVAs às suas plataformas.

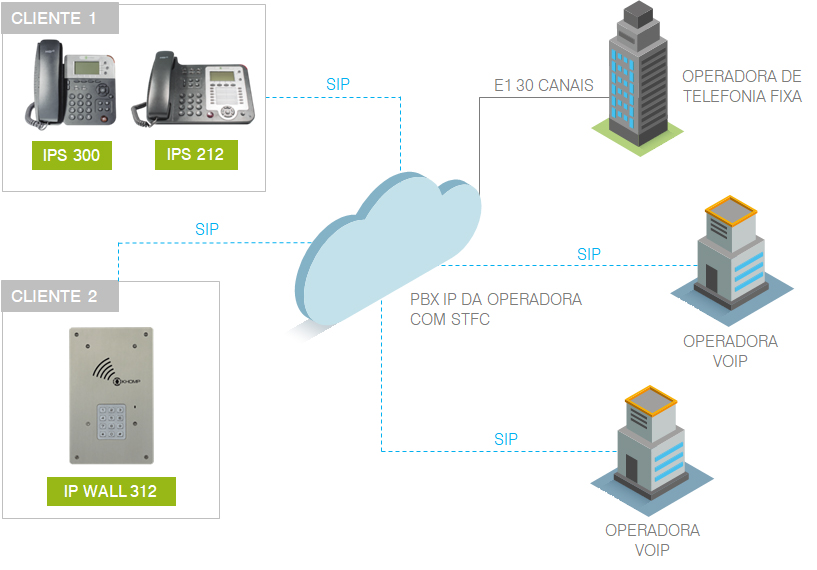

O ISP (Internet Service Provider), com um PBX IP em nuvem, pode locar um telefone IP Khomp para ofertar ligações VoIP com baixo custo para o seu cliente.

Para prover voz, o provedor de internet precisa possuir a licença STFC exigida pela ANATEL. Saiba mais sobre licenciamento para oferta de voz neste outro artigo do blog.

Neste mesmo contexto, o integrador pode ofertar ao seu cliente um PBX IP como serviço em nuvem para gerir dispositivos de controle de acesso IP à distância. Um exemplo são os porteiros eletrônicos IP da Khomp que, além de atuar na entrada de edifícios comerciais, serve também como um telefone IP de parede e intercomunicador de ambientes, como os apartamentos de um edifício residencial.

Conheça outras aplicações para os Endpoints SIP da Khomp aqui.